В этом году вряд ли нужны призраки и упыри Хэллоуина, чтобы напугать инвесторов.

Они пережили самый быстрый медвежий рынок за всю историю наблюдений, столь же впечатляющий отскок, и теперь хромают до конца октября, когда акции колеблются. снова дико. Слава возродившемуся вирусу, замедлению экономического восстановления и президентским выборам в США за это.

Все еще на грани, поскольку календарь приближается к последним двум месяцам, Уолл-стрит больше всего пугает эти графики:

Стив Чиавароне, портфельный менеджер и стратег по акциям в Federated Hermes

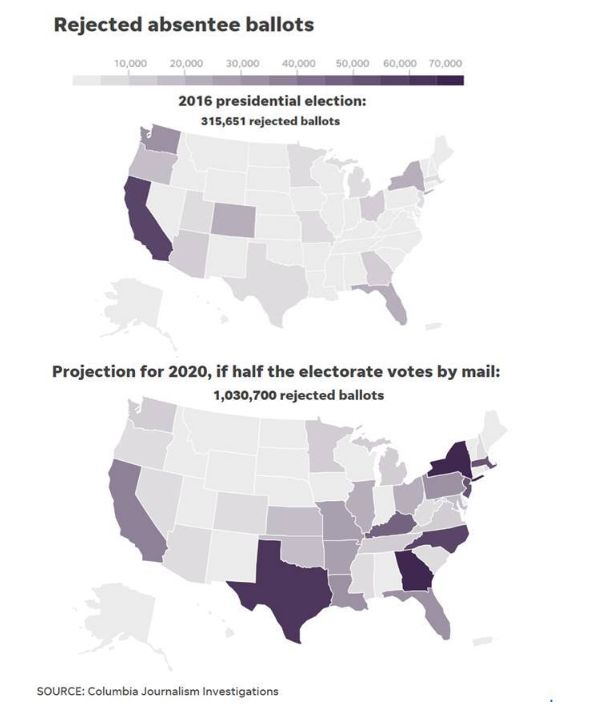

С учетом того, что голосование по почте потенциально может набрать 40-50% голосов в 2020 году, учитывая исторические закономерности, мы могли бы увидеть более 1 миллиона бюллетеней, отклоненных на предстоящих выборах, по сути, В 3 раза больше, чем четыре года назад. Это может стать решающим фактором в ключевых государствах поля битвы. Риск здесь состоит в том, что мы получим оспариваемые выборы, которые затянутся до декабря и в конечном итоге будут приняты судом. Тем временем рынку придется иметь дело с большей политической и экономической неопределенностью, в то время как переговоры о фискальном стимулировании будут отодвинуты на задний план до тех пор, пока в конце января не придет новое правительство.

Джейсон Томас, руководитель отдела глобальных исследований Carlyle Group

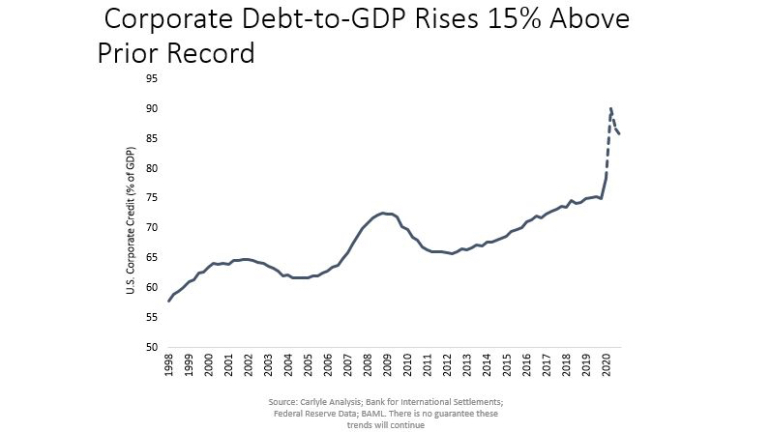

Корпоративный долг в США достиг 2020 года на рекордно высоком уровне по отношению к ВВП. При учете дополнительного долга, выпущенного в 2020 году, и вычета реструктуризаций, это соотношение, вероятно, увеличится еще на 15% в этом году. Эффективные коэффициенты обслуживания долга остаются на уровне, сопоставимом с уровнем 2001 года — и выше, чем в 2009 году, — когда уровень дефолта по приоритетным кредитам достиг 8%. Вместо резкого пика и быстрого последующего снижения, уровни дефолтов могут оставаться на повышенных уровнях в течение длительного периода, а дефолты, которые в противном случае произошли бы в 2020 году, просто перенесены в будущее.

Эван Браун, глава стратегии мультиактивов в UBS Asset Management

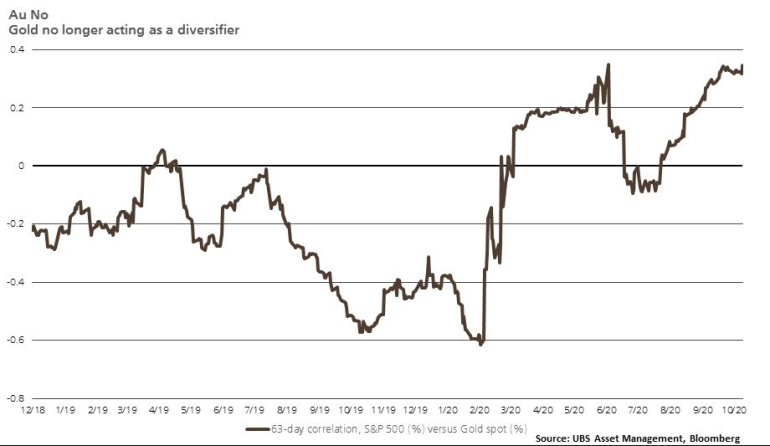

Прокручивающаяся 63-дневная корреляция между золотом и индексом S&P 500 была положительной в подавляющем большинстве 2020 года. Это означает, что золото больше не может быть надежным балластом для портфелей во время рискованных ситуаций. периоды отдыха, вызванные опасениями по поводу угроз экономической активности. Мы связываем эту динамику с сильной корреляцией между золотом и реальными ставками в соответствии с текущей позицией и перспективами денежно-кредитной политики.

Бен Эмонс, управляющий директор по макростратегии в Medley Global Advisors

Кризис Covid-19 заставил компании-производители вакцин торговать с исторической премией по отношению к S&P, а также к Nasdaq и секторам домохозяйств или вновь открывающимся секторам. Риск заключается в том, что вакцина не сработает и ее распространению помешает геополитическая напряженность. Компании, производящие вакцины, будут распроданы, и хотя их рыночный вес в основных индексах ниже, чем у технологий или крупных промышленных предприятий, в 2021 году необходимо будет наблюдать за производительностью запасов вакцин, чтобы оценить их влияние на основные глобальные индексы акций.

Джина Мартин Адамс, главный стратег по инвестициям в Bloomberg Intelligence

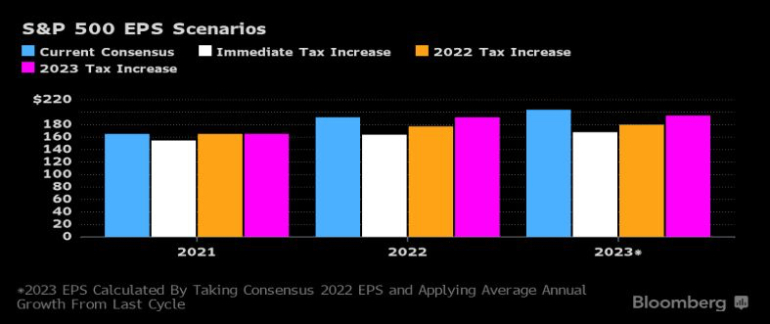

Я бы сказала, что реформа политики и налогов является самым большим опасением Уолл-стрит на 2021 год, хотя это в некоторой степени зависит от выборов. Другие вопросы, которые я бы рассмотрел, — это перспективы доллара, особенно с учетом дефицита федерального бюджета и концентрации прибылей в сфере технологий, а также опасения повторения технологического пузыря.

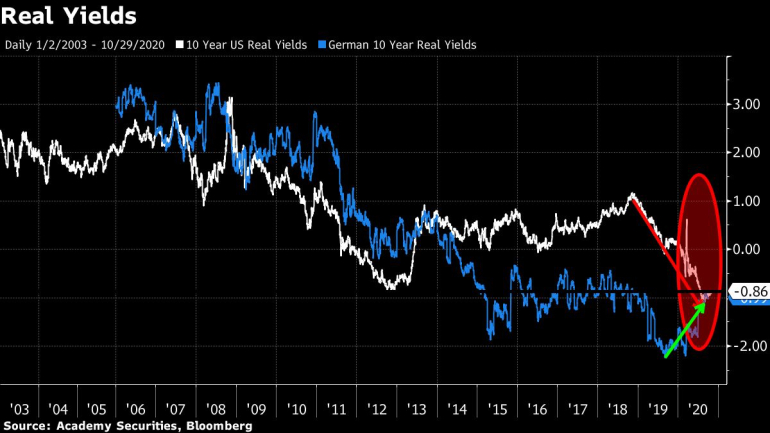

Питер Чир, руководитель макро-стратегии в Academy Securities

США. реальная доходность является самым низким показателем за последние два десятилетия. Кто-то может возразить, что слабость доллара — это хорошо и будет конкурентным преимуществом, но меня беспокоит структурная слабость доллара, особенно когда мы ожидаем выпустить рекордное количество казначейских облигаций. Реальная доходность в Германии сейчас «конкурентоспособна» с нашей. После европейского долгового кризиса наша номинальная доходность выглядела привлекательной для Европы, как и наша реальная доходность. Окажется ли эта разница в реальной доходности важным источником покупки Treasuries? Эта диаграмма «пугает» меня, потому что я плохо понимаю, что это на самом деле означает и какие могут быть последствия, хотя не многие люди обсуждают это.

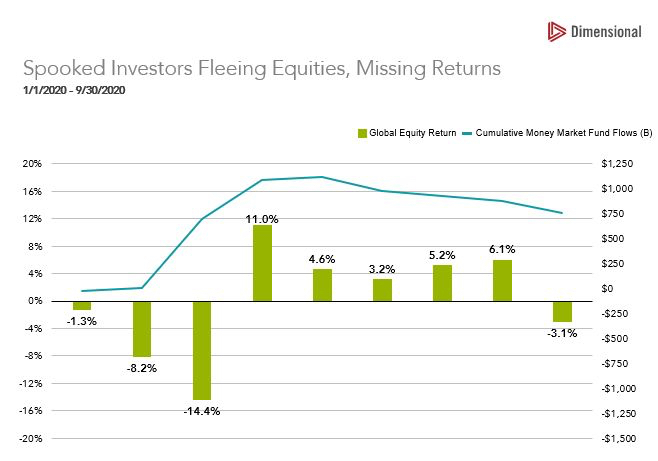

Марлена Ли, глава отдела инвестиций Solutions и бывший соруководитель исследований в Dimensional Fund Advisors

В марте напуганные инвесторы покинули рынки акций и облигаций, при этом приток денежных средств на денежный рынок за месяц составил 684 миллиарда долларов. Это было ужасно неподходящее время. За шестимесячный период с 1 апреля по 30 сентября мировые акции и фиксированная прибыль принесли 29,54% и 3,16% соответственно. Страшно думать о том, какое влияние это окажет на финансовое благополучие многих вкладчиков.

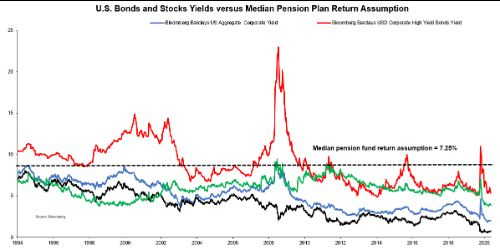

Винсент Делюард, директор по глобальной макростратегии в StoneX Group Inc.

США. пенсионные фонды предполагают, что они будут зарабатывать 7,25% от своих портфелей, смешивая активы, которые в среднем приносят менее 3%. Даже если бы пенсионные фонды вкладывали средства исключительно в наиболее доходные активы (мусорные облигации), они все равно не достигли бы своей цели примерно на 200 базисных пунктов, принимая на себя определенный риск, который нарушил бы их фидуциарные обязанности. Что-то должно дать: либо цены на активы резко упадут, чтобы восстановить нормальную ожидаемую доходность (что вызовет немедленный кризис платежеспособности для большинства пенсионных фондов), либо пенсионные фонды «умрут от тысячи сокращений» из-за отсутствия выгодных возможностей реинвестирования. В любом случае, большинство пенсионных планов не смогут выполнить свои договорные обязательства.

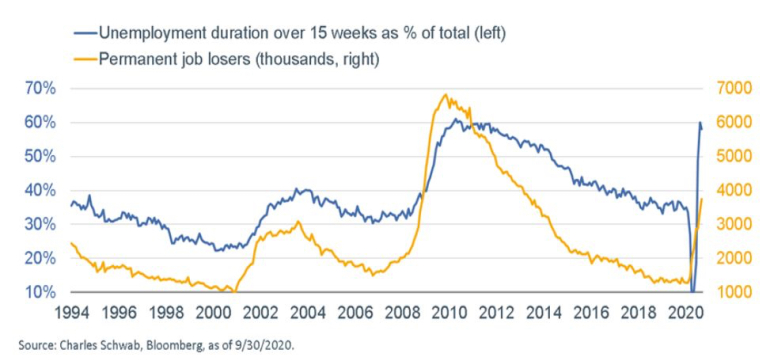

Лиз Энн Сондерс, главный инвестиционный стратег Charles Schwab Corp.

Хотя рост заработной платы после апрельского минимума отражает ре- наем временно безработных американцев, постоянное увеличение постоянных потерь рабочих мест и резкое увеличение продолжительности безработицы являются свидетельством пагубного долгосрочного воздействия вируса на экономику.

Бенн Эйферт, главный инвестиционный директор хедж-фонда QVR Advisors

Раньше я был экономистом по развивающимся рынкам в старые, старые времена. Самая большая разница в том, что в DM мы принимаем верховенство закона и отсутствие социального / политического насилия как должное. Последние четыре года мы наблюдали крайнюю поляризацию, поощрение и нормализацию политического насилия в США, и ужасно, куда это могло бы пойти, если его не остановить.

Лорен Гудвин, экономист и мультиактив портфельный стратег New York Life Investments

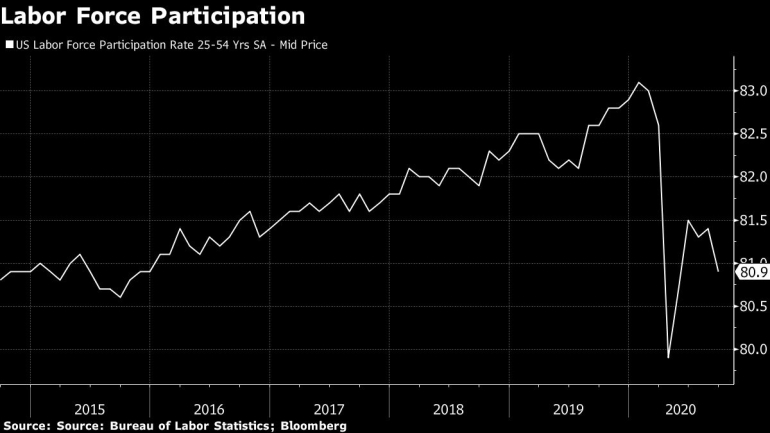

Участие в рабочей силе в пестром возрасте резко упало с начала кризиса Covid, перечеркнув прогресс, достигнутый во время последнего расширения. После первоначального подъема участие снова снизилось, что свидетельствует о том, что меры поддержки политики США не привязали людей к их местам работы. Возникающие в результате трения на рынке труда, вероятно, будут тормозить восстановление экономики, усугубляя неравенство доходов и создавая долгосрочные последствия для экономического роста и финансовой стабильности.

Крис Мерфи, соавтор Susquehanna International Group глава отдела стратегии деривативов

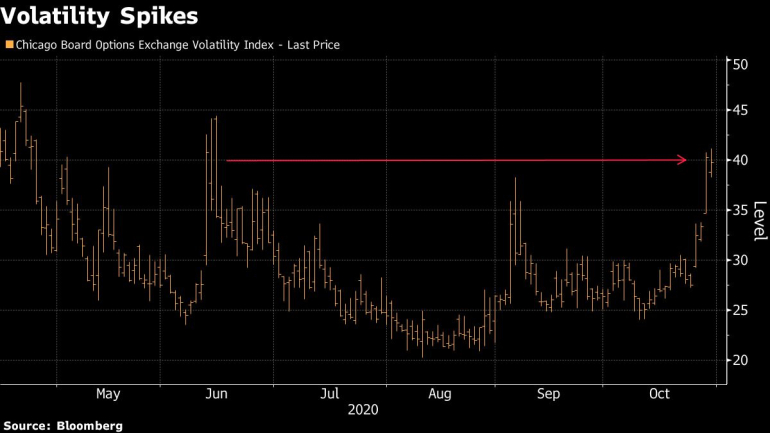

VIX закрылся выше 40 долларов впервые за более чем 90 дней. Это происходило 10 раз с 1990 года, и две недели спустя S&P 500 упал еще на 1,1% в среднем. Еще страшнее? Через две недели индекс Russell 2000 снизился в среднем на 4,7%.

Кэти Кох, соруководитель отдела фундаментальных акций Goldman Sachs Asset Management

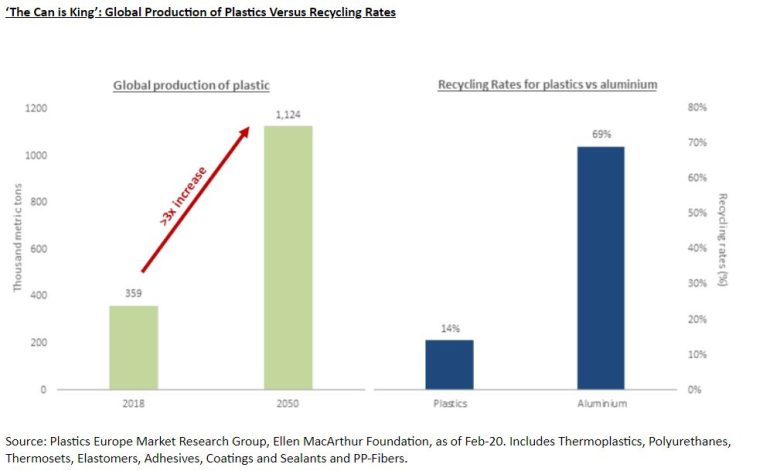

Согласно текущим прогнозам, мировое производство пластмасс составляет к 2050 году он увеличится более чем в три раза, а за последнее десятилетие уже удвоился. Напротив, 75% всего алюминия, когда-либо производившегося в истории человечества, все еще используется сегодня, а глобальный уровень переработки алюминиевых банок для напитков составляет 69%. Хотя многое еще предстоит сделать для того, чтобы мы достигли модели более экологически устойчивого роста — с достижениями в области биоразлагаемых и более легко перерабатываемых пластиков, составляющих ключевую часть этого перехода, — реальность на данный момент такова, что «банка — король».

(Bloomberg)

(Bloomberg)